科技公司疯狂裁员养 AI,钱却在巨头间打转?这波操作到底啥情况?

近期在 Reddit 平台看到一篇深度分析当下科技圈 “AI 热” 的帖子和热评,表达了对资本热炒AI的一些尖锐观点。其实,国内的资本市场也热炒AI尤其是硬件不少时间了,都已经炒到美国缺电的逻辑。结合这篇文章,我想聊聊:科技巨头一边大规模裁员,一边巨额投入 AI 领域,这个冰火两重天的现象,以及普通民众又该如何理性看待这一现象?

一、核心矛盾:科技公司为何裁员与 AI 投入并行?

首先需明确当前科技行业的突出矛盾:2025 年以来,科技领域裁员潮持续蔓延。亚马逊近期宣布裁员 3 万人,创公司历史最大规模裁员纪录;微软此前裁员 1.5 万人,Meta 裁员 3600 人,谷歌亦有数百人被裁 —— 截至目前,2025 年科技行业失业人数已超 18 万。

与之形成鲜明对比的是,这些企业在 AI 领域的投入力度不断加大。2025 年,科技公司在 AI 领域的总投入已超 3000 亿美元,远超裁员所节省的成本。且企业多以 “AI 替代” 为裁员理由:扎克伯格称 “AI 可胜任中级工程师的代码编写工作”,亚马逊 CEO 表示 “未来大量岗位无需人力完成”,Salesforce 因 “AI 应用范围扩大” 裁撤 4000 名客服,IBM 则以 “AI 可承接日常行政工作” 为由,削减 8000 个人力资源岗位。

由此引发关键疑问:若 AI 真能实现岗位替代,企业理应降低成本,但当前实际投入远高于节省成本,那么这些资金究竟流向了哪里?

二、资金流向:AI 投入未转化为利润,陷入巨头内部循环?

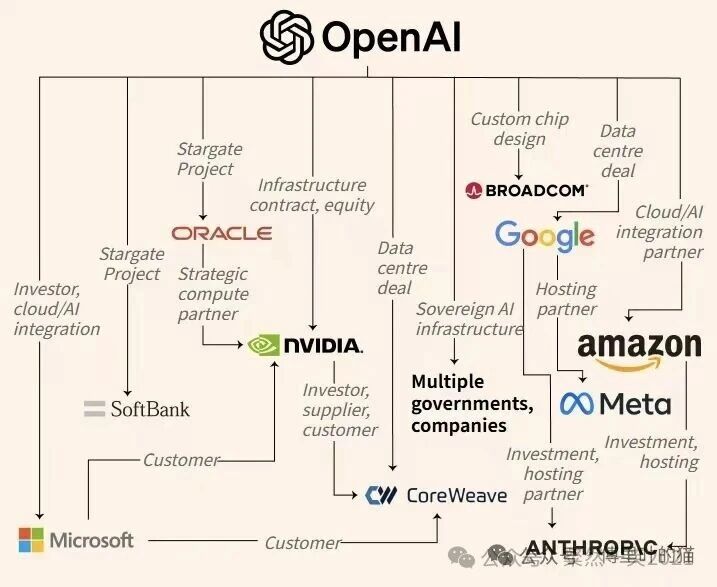

该 Reddit 帖子详细拆解了 AI 资金的流向 —— 本质上,资金在科技巨头之间相互流动,未产生实质性新增利润,仅营造出行业增长的表象。

具体来看,巨头间的合作呈现交叉循环模式:

- 微软采购英伟达芯片,同时租用亚马逊 AWS 云服务;

- 亚马逊同样购入英伟达芯片,并使用微软的软件;

- Meta 在采购英伟达芯片的同时,从谷歌云和 AWS 租赁基础设施;

- 即便如苹果这般体量的企业,也未自主搭建 AI 基础设施,而是完全依赖租赁谷歌、AWS、Azure 的服务。

资金在此过程中形成闭环:苹果向谷歌支付服务费用,谷歌将资金用于采购英伟达芯片,英伟达则向台积电支付芯片制造费用;微软向亚马逊支付云服务费用,亚马逊又将部分资金用于采购微软软件 —— 这种相互投入的模式,仅从数据层面制造了全员增长的假象。

从数据对比来看,被称为 “七大科技巨头” (Magnificent 7)的苹果、微软、英伟达、亚马逊、Alphabet(谷歌母公司)、Meta、特斯拉,总市值合计达 17 万亿美元(美国全年 GDP 约 30 万亿美元)。然而,2024 年这七家企业的总营收仅 2.2 万亿美元,净利润约 5500 亿美元。目前其平均市盈率为 35,即投资者每获得 1 美元收益,需先行投入 35 美元;而不含这七家企业的标普 500 指数成分股,平均市盈率仅为 15.5。

投资者愿意高额投入的核心原因,在于对AI 未来盈利潜力的预期。但从当前实际情况来看,除 Meta 有少量 AI 相关收入外,其他企业的 AI 投入尚未转化为实际利润。更关键的是,企业陷入投入惯性—— 若某一家企业减少 AI 投入,股价会立即下跌,投资者会将其解读为 “放弃 AI 布局,丧失行业竞争力”。因此,即便暂未盈利,企业仍需持续加大 AI 投入,形成无法停止的 “AI 军备竞赛”。

此外,2024 年微软、亚马逊、Alphabet、Meta 四家企业的资本支出(capex,主要用于硬件采购与基础设施建设)同比增长 42%,2025 年计划进一步增长 17%,仅这四家企业 2025 年的资本支出就将达 2440 亿美元 —— 这些资金大部分流向英伟达,英伟达再将资金用于向台积电(TSMC)采购芯片制造服务,台积电则向 ASML 购买设备,资金再次陷入循环。

值得关注的是,当前股市创新高的背后,主要由这七家企业的股价上涨驱动,标普 500 指数中其余 493 家企业仅贡献 46% 的涨幅。而美国民众的 401k 退休储蓄计划(类似我国养老金投资),大多配置于标普 500 指数基金 —— 这意味着,民众退休资金中,有 37% 被投入到这七家企业的 AI 项目中,本质上是在为AI 未来盈利进行风险投注。

三、多方视角:Reddit 热评中的大众观点

该帖子下方的评论涵盖不同立场,既有对失业问题的担忧,也有对行业逻辑的分析,还有理性建议,我挑了一些代表性评论:

1. 失业群体去向与民众的 AI 依赖

网友 Optometrist_Prime 提出疑问:被裁撤的工程师、设计师、内容创作者等群体,最终流向何处?这些从业者原本是互联网工具的搭建者,如今却面临被 AI 替代的困境。更具讽刺意味的是,当前民众对 AI 的依赖已逐渐转向生存需求:招聘方用 AI 筛选简历,求职者则借助 ChatGPT 撰写简历;企业宣称 “AI 提升效率”,普通民众使用 AI 却仅是为避免被行业淘汰。该网友认为,当前存在两个割裂的经济圈层:一个是科技巨头借助 AI 向投资者营造增长假象的圈层,另一个是普通民众依赖 AI 维持生存的圈层,且前者的运转离不开后者的支撑。

2. AI 投入并非泡沫,而是基础设施建设

网友 INSANEF00L 持有不同观点,认为科技公司的 AI 投入并非泡沫,而是对未来基础设施的布局。在 AI 领域,算力是核心竞争力,掌握顶尖算力的企业才能开发出更优质的产品。目前,仅英伟达和台积电能生产最先进的芯片,因此企业优先选择采购英伟达芯片 —— 尽管 AMD 也有性能稍弱的芯片可供选择,但企业为抢占竞争优势,更倾向于选择顶尖产品。此外,英伟达采取 “折扣 + 股权” 的合作模式,在为企业提供芯片折扣的同时,获取对方部分股权,相当于提前进行战略投资。该网友表示,AI 基础设施建设处于初期阶段(仅 2-3 年),完整建设周期需 10-15 年,因此当前投入具有必要性,无法轻易停止。

3. AI 投入缺乏透明度,需明确投入产出比

网友 Sudden_Breath3415 认为,原帖分析较为准确,但忽略了 “AI 投入透明度” (ROI transparency)这一关键问题。目前,企业普遍投入数十亿美元用于 AI 模型研发与基础设施建设,却极少有企业能清晰说明 AI 投入带来的实际价值。该网友所在企业使用一款名为 MeDo 的工具,可通过 AI 量化分析 “成本节省、错误减少、收益增长” 等指标,明确 AI 投入的实际效果。若所有企业均采用类似方式评估 AI 投入,那么部分以 “AI 替代” 为理由的裁员操作,可能缺乏合理依据。

4. 普通民众的应对策略:提升自身能力,放弃稳定幻想

网友 True-Government545 的观点较为理性,认为当前科技行业的 “AI 热” 类似 “披着技术外衣的资本游戏”,企业以 “为未来布局” 为由裁员,本质上是巨头间的资金循环操作。当前市场更关注 AI 概念故事而非实际盈利结果,只要投资者认可 AI 的盈利潜力,企业就敢于持续裁员并加大 AI 投入。但市场终会回归理性:若 AI 投入产生的收益无法覆盖裁员带来的价值损失,那么 AI 增长故事”将难以持续。该网友建议普通民众无需过度恐慌,但需放弃对巨头企业稳定岗位的幻想,主动学习 AI 工具,提升自身竞争力 —— 个体无法掌控市场变化,但可通过提升能力避免被行业淘汰(You do not control the market cycle, you control whether you are the one being cycled.)。

5. 对 “AI 热讨论” 的吐槽:避免重复讨论,理性看待市场

网友 costafilh0 提出吐槽,认为关于 “科技公司 AI 投入与裁员” 的讨论已过度重复,当前相关帖子数量庞大,与其重复探讨,不如参考已有内容。若因未抓住股市红利而对 “AI 热” 产生负面情绪,不如理性看待市场 —— 在社交平台讨论行业泡沫,无法改变市场走势,也无法实现低价投资的目的。

6. 中小科技企业的生存困境:被巨头挤压生存空间

网友 Tech_Small_Biz 分享了自身经历:他所在的中小型 AI 创业公司,原本计划开发面向中小企业的 AI 客服工具,但因巨头持续降价竞争,产品根本无法推向市场。当前七大科技巨头凭借资金优势,可随意压低 AI 相关服务价格,挤压中小公司生存空间。更无奈的是,中小公司既无法像巨头那样采购大量英伟达芯片,也难以从云服务商处获得优惠,最终只能在 AI 军备竞赛中被淘汰,这进一步加剧了行业垄断。

7. AI 替代岗位的局限性:高端岗位仍需人力

网友 AI_Human_Collab 指出,当前企业宣称的 “AI 替代岗位” 存在明显局限性。AI 确实能替代客服、行政、基础代码编写等重复性岗位,但高端岗位如 AI 模型算法优化、AI 伦理研究、复杂项目决策等,仍需专业人才主导。他所在的 AI 研发团队中,AI 仅能完成数据预处理、基础模型训练等辅助工作,核心的算法创新、业务场景适配仍需人力完成。企业过度强调 “AI 替代”,本质是借 AI 之名压缩人力成本,而非真正实现技术升级。

8. 全球供应链的风险:过度依赖单一企业

网友 Supply_Chain_Analyst 关注到 AI 产业链的风险:当前全球 AI 基础设施高度依赖英伟达芯片和台积电制造,若出现地缘政治冲突、自然灾害等问题,芯片供应将立即中断。2024 年台积电某工厂因地震停产一周,直接导致英伟达芯片交付延迟,多家科技公司的 AI 项目被迫停滞。但巨头们仍未改变依赖现状,未加大对其他芯片厂商、制造企业的扶持,这将给全球 AI 产业带来长期风险。

9. 普通消费者的间接影响:AI 投入推高服务价格

网友 Consumer_Impact 提到,科技巨头的 AI 投入已间接影响普通消费者。以云服务为例,亚马逊 AWS、微软 Azure 为覆盖 AI 基础设施成本,2024 年将云服务价格平均上调 12%,而中小企业使用云服务的成本增加后,又将这部分成本转嫁到产品定价上,最终由普通消费者承担。此外,AI 驱动的流媒体平台、电商平台也开始提高会员费用,理由是 “AI 推荐算法升级”,但实际用户体验并未明显提升。

10. 政府监管的缺失:需建立 AI 投入规范

网友 Policy_Watcher 呼吁加强政府监管:当前科技巨头的 AI 投入缺乏明确的监管规则,企业可随意以 “AI” 名义裁员、抬高股价,却无需向公众披露 AI 投入的具体用途、盈利预期。他建议政府应出台相关政策,要求企业公开 AI 投入的明细、岗位替代的具体依据、对就业市场的影响评估,并建立 AI 行业的反垄断机制,避免巨头过度垄断资源,保障行业健康发展。

四、写在最后:普通民众如何理性看待 AI 热?

看来老外也有不少明白人,意识到了目前AI发展的特点:AI 技术本身具有真实价值,在提升生产效率、优化服务体验等方面潜力显著,但当前科技巨头的操作存在不少 “虚火”—— 借 AI 替代之名裁员压缩成本,通过巨头间资金循环制造增长假象,将风险转移至投资者、普通民众及中小科技企业。

对不同群体而言,我觉得需采取差异化应对态度:

科技行业从业者:主动学习 AI 工具,聚焦 AI 无法替代的高端领域(如算法创新、行业场景深度适配),避免局限于基础重复性工作,同时不要将职业发展完全绑定某一家企业,降低失业风险;

投资者:理性看待 AI 概念,重点关注企业 AI 投入的实际进展(如 AI 相关收入占比、盈利模型),而非单纯依赖股价炒作,避免盲目跟风投资;比如从最新的2025年三季报来看,至少在国内的应用端,虽然在游戏、影视、广告营销等领域,AI 技术在落地方面取得了长足进步,但始终还没有看到现象级AI应用的出现,毕竟,AI 领域的宏大叙事,最终是要体现在每个人的手机或者电脑中,而不是数据中心里面的。

普通消费者:警惕企业借 “AI 升级” 之名抬高产品、服务价格,理性判断价格上涨是否与体验提升匹配,同时关注自身储蓄(如退休资金)的投资去向,了解潜在风险;

政策制定者:需加快出台 AI 行业监管规则,要求企业公开 AI 投入明细、岗位替代依据,加强反垄断监管,扶持中小科技企业发展,平衡行业竞争格局,降低供应链单一依赖风险。

至于 AI 投入循环模式的持续时间,市场终会迎来价值验证阶段:若未来 AI 技术能突破盈利瓶颈,实现规模化商业落地,覆盖前期投入成本,行业将进入良性发展;若始终停留在概念炒作层面,无法转化为实际利润,“AI 泡沫” 破裂时,不仅科技巨头将面临股价暴跌、资金链断裂风险,普通民众的资产、就业也将受到严重冲击,股神巴菲特手上囤了那么多现金,是否也是有上述顾虑呢?